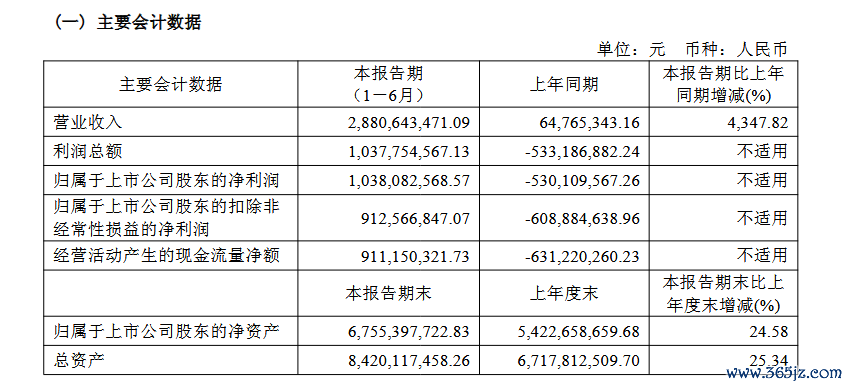

26日晚间,“国产AI芯片第一股”寒武纪知道半年报,公司上半年贸易收入约28.81亿元,同比大增4347.82%;包摄于上市公司推动的净利润约10.38亿元,上年同期为净逝世5.30亿元,扭亏为盈。寒武纪示意,收货于东说念主工智能算力需求的握续增长,拓展市集鸿沟云开体育,带来了营收的显贵增长。

公开贵府夸耀,寒武纪配置于2016年,前身是中国科学院策画时期接头所2008年组建的“探索科罚器架构与AI的交叉领域”10东说念主学术团队。该公司专注于东说念主工智能芯片居品的研发与时期立异,主贸易务是诈欺于各样云事迹器、角落策画拓荒、末端拓荒中东说念主工智能中枢芯片的研发、联想和销售,以及为客户提供芯片居品。

自2020年7月在科创板上市后,寒武纪履历了较长的逝世期,直至2024年四季度初度完满季度盈利,归母净利润达到3.55亿元。据2024年功绩快报夸耀,公司在2024年度完满营收11.74亿元,归母净利润为逝世4.43亿元,扣非后净利润为逝世8.54亿元,扣非前后同比逝世均有所收窄。

在此前的财报中,寒武纪以为其高企的研发参加是变成公司握续性逝世的主要原因之一,其全年研发参加常为同期营收的1至2倍。这与AI芯片行业高参加、长周期的特色密切关连。

左证最新财报,上半年寒武纪持续保握了较高强度的研发参加,同比增长2%至4.56亿元,但由于贸易收入增幅远超研发参加增幅,其研发参加占贸易收入的比例从上年同期的690.92%大幅降至15.85%,夸耀出策划杠杆效应开动阐述。

截止本施展期末,寒武纪领有792东说念主的研发团队,占职工总东说念主数的77.95%,80.18%的研发东说念主员领有硕士及以上学历。

当今,寒武纪已推出的居品体系袒护了云表、角落端的智能芯片及板卡、智能整机、科罚器IP及软件,可称心云、边、端不同鸿沟的东说念主工智能策画需求。公司的智能芯片和科罚器居品可高效支握大模子锻练及推理、视觉(图像和视频的智能科罚)、语音科罚(语音识别与合成)、当然谈话科罚以及保举系统等各样化的东说念主工智能任务,可辐照云策画、动力、教练、金融、电信、医疗、互联网等行业的智能化升级。

8月27日,寒武纪股价冲突1460元/股,盘中波及1464.98元/股,总市值冲突6100亿元,其一度卓绝贵州茅台,成为新“股王”。截止下昼1点44分,寒武纪报1457.95元/股,涨9.70%,总市值6099亿。

而在半年报知道之前,寒武纪股价一经“全部狂飙”。连日以来,寒武纪股价屡立异高,成为市集存眷焦点。自7月初以来,短短一个多月时期里,寒武纪股价已从低点520.67元/股高涨至超1400元/股,累计涨幅高达169.1%,本年以来累计涨幅超114%。

另一方面,寒武纪当今为A股市集仅有的两只千元股之一,而第一高价股为贵州茅台,最新股价约为1460元/股。

第一财经日前刊发报说念指出,在A股市集30余年的经过中,共有7只股票的股价置身千元阵营,其中也有多支股票曾跨越贵州茅台,如飞乐股份(现为中安科,600654.SH)、真空电子(现为云赛智联,600602.SH)。

但其指出,A股市集一直存在着“茅台魔咒”,此前不论是股价高于贵州茅台的股票,如故股价在一定时期仅次于贵州茅台的股票,无一例外王人以股价大幅下落告终,难以稳居千元阵营。这背后既有“高送转”以致股价“稀释”,也有因炒作降温而下落,后续的基本面难以支援股价。

在最新知道的半年报中,寒武纪官方也对其“大叫大进”的股价作出了“复兴”。

寒武纪示意,最近一个月,公司股价累计涨幅跨越大部分同业业公司股价涨幅且显贵高于科创综指、科创50、上证综指等关连指数涨幅,公司股价握续高涨积聚了较多的赚钱变嫌风险。公司存眷到网上传播的对于公司新址品规格、送样及潜在客户、在某厂商预定大宗载板订单、收入臆测、供应链等关连信息,均为误导市集的作假信息。

寒武纪提醒说念,投资者应当充分意志股票市集的风险,在投资股票时,应详尽谈判影响股票价钱的各式身分,感性决议,合理评价股价波动的风险。

此外,寒武纪依然存在的风险是较高的客户麇集度。半年报夸耀,前五大客户孝敬了寒武纪85.31%的应收账款和公约钞票。而在2022年至2024年,前五大客户的销售额占营收的比例区别为84.94%、92.36%和94.63%。这也意味着,若主要客户策划发生变动概况需求放缓,可能会给公司功绩带来不利影响,同期还濒临着拓展新客户的压力。

寒武纪在半年报中提醒云开体育,公司仍濒临供应链安适、毛利率波动、行业竞争等风险,尤其是现时大家东说念主工智能芯片领域竞争热烈,英伟达等海外巨头仍占据主导地位,公司需握续进步居品竞争力以吩咐市集挑战。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP